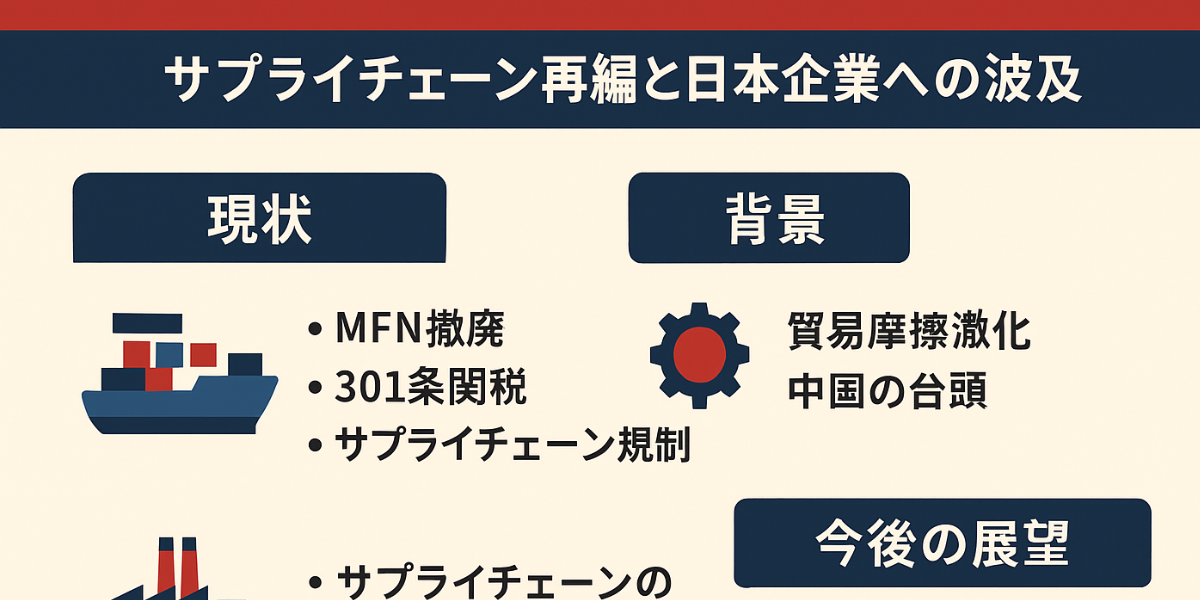

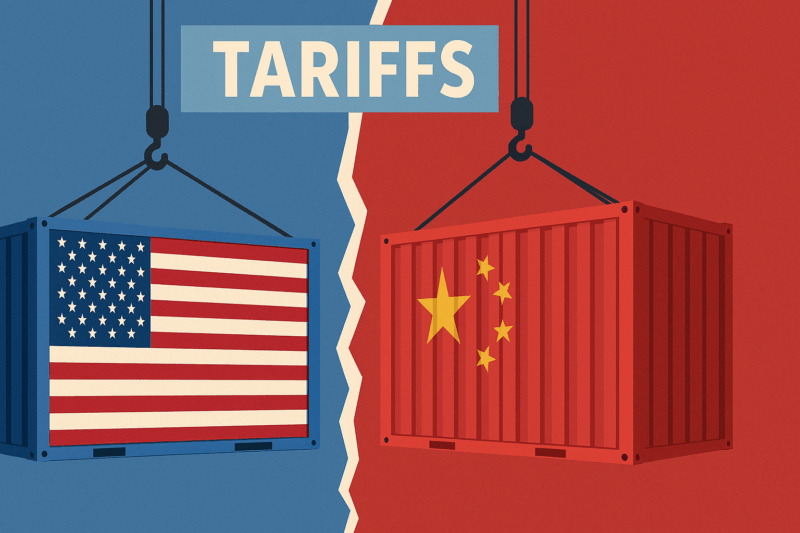

アメリカによる対中関税・制裁の現状と影響

アメリカは、中国製品に対する複数の関税と制裁措置を複合的に実施しており、

その内容は複雑かつ多岐にわたっています。

ここでは、提供された情報をもとに、現状の主要な関税と制裁、

そしてその影響について要点をまとめます。

1. 主要な関税措置の構造

アメリカが中国製品に課す関税は、いくつかの要素から成り立っており、

合計すると非常に高い税率になります。

最恵国待遇(MFN)関税: 現在、WTOのルールに基づき3.4%が課されています。

しかし、米国議会では中国に対する最恵国待遇を撤廃する法案が提出されており、

可決されれば、この税率は非MFN税率である32.5%に引き上げられる可能性があります。

通商法301条に基づく関税: 2018年以降、中国製品の幅広い品目に対して課されている関税です。

税率は品目によって異なり、7.5%から25%に設定されていますが、EV(100%)、

半導体(50%)といった特定の品目ではさらに高率になります。

相互関税(IEEPA法): 現在、90日間の延期措置により10%に据え置かれています。

これにフェンタニル関連課税の20%が加わり、合計30%が課されています。

延期措置がなければ、この税率はさらに引き上げられる可能性がありました。

これらの関税が積み重なるため、中国製品にかかる実際の税率は非常に高くなります。

例えば、EVの場合、現在の税率は合計133.4%に達し、将来的に非MFN関税が

適用されれば186.5%まで上昇する可能性があります。

2. 抜け穴を塞ぐための追加措置

アメリカは、関税を回避しようとする動きにも対応するため、様々な追加措置を講じています。

デミニマスルールの一時停止: 800ドル以下の国際貨物に対する

免税措置(デミニマスルール)が停止されました。

これにより、中国からの輸入品は小口貨物であっても通常関税が課せられるようになりました。

第三国経由の迂回輸出の封じ込め: 中国製品が関税を逃れるためにASEAN諸国などを

経由する迂回輸出も、厳しく規制されています。

関税協定に迂回禁止条項が盛り込まれており、迂回輸出は事実上不可能になっています。

港湾使用料の徴収: 2025年10月14日からは、中国が所有・運航する船舶や中国で

建造された船舶に対し、港湾使用料が徴収されます。

この費用はコンテナ船1隻あたり数百万ドルに達する可能性があり、

物流コストを大幅に引き上げます。

3. サプライチェーンと日本企業への影響

これらの規制強化は、グローバルなサプライチェーンから

中国を排除する動きを加速させています。

原産地割合規制: 将来的に、製品に含まれる中国製部品の割合が

一定以上の場合、中国向けの高関税率が適用される可能性があります。

この割合は段階的に引き下げられる見込みで、第三国での最終製品製造に

おいても中国製部品の使用が制限されることになります。

日本企業への適用: これらの関税や規制は、中国企業だけでなく、

日本企業が中国国内の工場で生産した製品にも適用されます。

また、中国製部品を組み込んだ日本製品も、将来的に

原産地割合規制の対象となる可能性があります。

すでにトヨタをはじめとする多くの日本企業が、中国向けのサプライチェーンと

それ以外を切り離す動きを本格化させています。

これは、今後の規制強化を見据えた、中国からの撤退に向けた動きであると考えられます。

4. 今後の展望

同盟国との連携強化: アメリカは今後、同盟国に対し、中国向け関税率の

引き上げを共同で実施するよう要請する可能性が高まっています。

これにより、中国に対する経済的な圧力はさらに強まる可能性があります。

議会主導の法案:

貿易政策は大統領令だけでなく、議会主導の立法措置によっても進められています。

最恵国待遇(MFN)撤廃法案のように、大統領の意向に関わらず

自動的に関税が引き上げられる可能性もあります。

現在、メディアの注目は「相互関税の延期」に集まりがちですが、実際には

「301条関税」や「MFN税率の変更」「サプライチェーン規制」といった、

より広範かつ長期的な影響を持つ措置が進められています。

これらの複雑な規制体系は、企業がサプライチェーンから中国を

外す以外の選択肢を事実上なくしていると言えるでしょう。

中国では、内需の停滞や雇用悪化が深刻化すると見られていますが、

情報の不透明性からその実態を正確に把握することは困難です。