不動産仲介に群がる銀行 売買手数料「二重取り」

三井住友銀行の子会社であるSMBC信託銀行が10月、

名古屋市内の拠点でひっそり始めた業務がある。

不動産の売り手と買い手をつなぐ仲介ビジネスだ。

中小不動産会社などに配慮するため、同行は3月に

全国宅地建物取引業協会連合会(全宅連)と「合意書」を締結。

仲介取扱店の拡大に際し事前に全宅連に相談し、

取引相手は富裕層や大企業などの大口に絞るといった内容だ。

そこまでしてやる狙いは、手数料だ。

■一貫し解禁要求

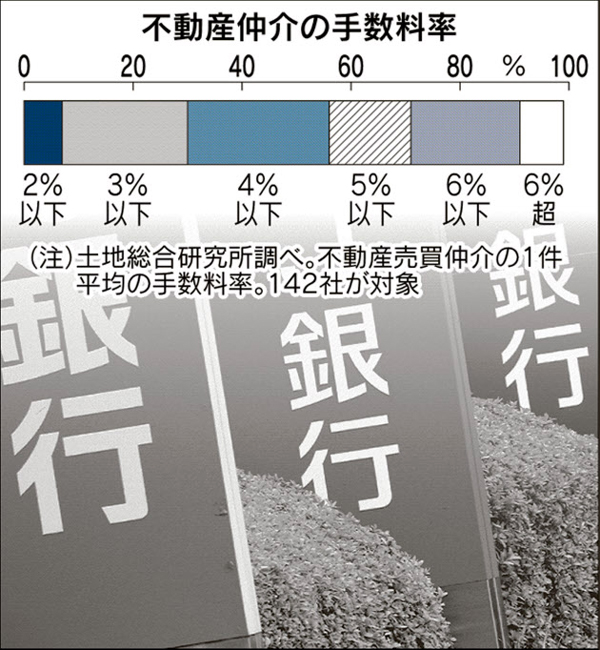

「売買価格の3%+6万円」。400万円超の不動産の仲介手数料はこう相場が決まっている。

根拠は1970年に出された建設省(現国土交通省)告示。本来は「上限」という位置づけだが、

土地総合研究所によると8割以上の不動産会社が上限いっぱいの手数料を取っている。

不動産売買を何度も経験する人は少なく、理不尽に思っても受け入れてしまうことが多い。

銀行にとって不動産手数料は魅力的だ。

地方銀行が毎年、金融庁に規制緩和を求めている「ほぼ唯一のテーマ」

(同庁幹部)も不動産仲介解禁だ。

信託銀行と異なり、地銀などの普通銀行に認めるには法改正がいる。

不動産業界の反発が強くハードルは高いが、地銀側は「空き家対策などで積極的に

貢献できる」と解禁の働きかけを強めている。

■顧客の不利益に

不動産市場では仲介手数料の実入りをさらに大きくする手法も広まっている。

通常、物件の売り手と買い手がそれぞれ別の不動産会社に仲介を依頼し、

取引が成立すれば双方に「3%+6万円」の手数料が入る。

同じ不動産会社が売り方と買い方をつなげば双方の仲介役となり、

2倍の「6%+12万円」が転がり込む。

「両手取引」と呼ばれる手法だ。

1件当たりの不動産仲介で平均3%を超す手数料を得ている会社は全体の7割を占め、

「両手」の多さがうかがい知れる。

取引自体は違法ではないが、行き過ぎの弊害は無視できない。

例えば、売り物件を抱えた不動産会社が自社で両手を狙って情報開示を制限する

「囲い込み」と呼ぶ行為だ。

買い手を探すまでの間、別の不動産会社から物件照会を受けても

「他の顧客と交渉中」などと偽ってまともに取り合わず、部外者を排除する。

「業界では常態化している」と信託銀関係者は証言。

民進党は旧民主党だった2009年の政策集に「両手取引の原則禁止」を

明記したが不動産業界の猛反発にあい、政権の座についても実現しなかった。

不動産会社の利益を優先しすぎるような市場はとても健全とはいえない。

仲介の甘い蜜は、顧客に不利益をもたらす危険とも背中合わせだ。

![]() 京都市 山科区 その他地区 不動産 売り情報 | morita |

京都市 山科区 その他地区 不動産 売り情報 | morita | ![]() 2016年11月2日 18:14

2016年11月2日 18:14